Paragraphes de la section

En 2025, la consommation électrique est demeurée stable à un niveau plus faible qu’avant-crise

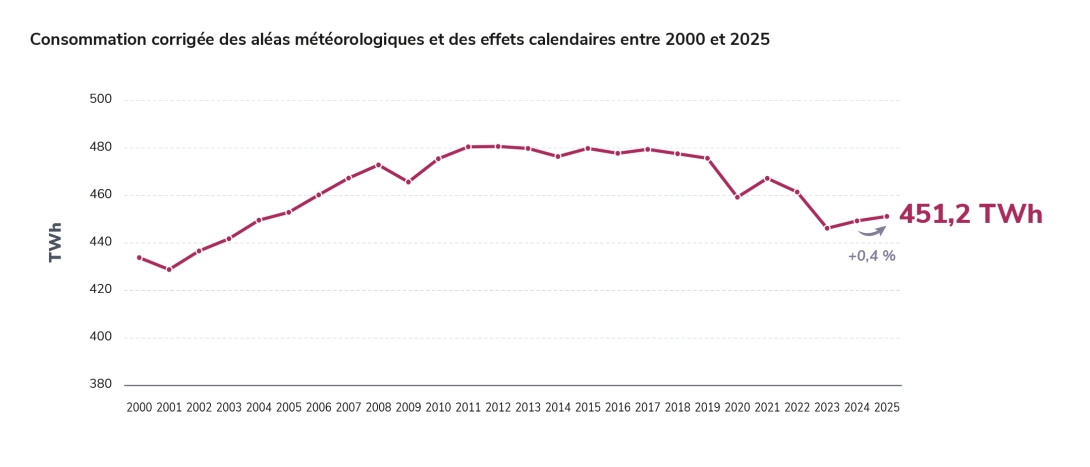

En 2025, la consommation électrique en France métropolitaine (corrigée des aléas météorologiques et des effets calendaires) est restée stable par rapport à celle de l’année précédente, atteignant 451 TWh (+0,4 % par rapport à 2024).

Après la crise énergétique, qui avait induit des baisses de consommation électrique significatives en 2022-2023, la dynamique baissière s’est arrêtée à partir de 2024. Depuis, il n’y a toutefois pas eu de reprise de la consommation comme cela avait pu être le cas après la crise économique de 2008-2009 ou la crise sanitaire de 2020.

La consommation reste ainsi en 2025 très en retrait, d’environ 6 %, par rapport à celle observée au cours de la période 2014-2019 (avant les crises sanitaire et énergétique). La persistance des répercussions de la crise énergétique et du contexte géopolitique incertain, en particulier sur l’activité industrielle, ainsi que les progrès liés à l’efficacité énergétique, tendent à compenser la faible électrification des usages.

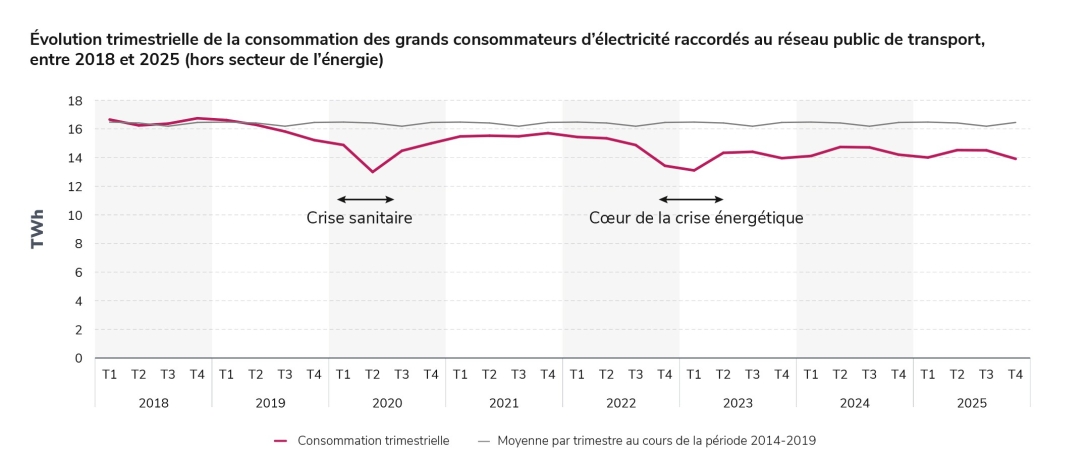

En particulier, la consommation des grands consommateurs raccordés au réseau public de transport (RPT), qui relèvent pour la plupart du secteur industriel, a reculé de 1,7 % en 2025 (après avoir montré une reprise en 2024), sous l’effet du contexte macro-économique, marqué par de fortes incertitudes géopolitiques et une concurrence internationale accrue. La baisse en 2025 est largement portée par l’industrie chimique. La consommation de ces grands consommateurs reste 13 % plus faible que celle de la période d’avant-crise (2014-2019).

L’électrification des usages, qui doit résulter de la décarbonation de l’économie française et de la réindustrialisation du pays, apparaît en retard par rapport aux trajectoires nécessaires pour atteindre les objectifs climatiques de la France. La part de l’électricité dans la consommation finale d’énergie reste globalement stable depuis de nombreuses années, signe que la bascule des énergies fossiles vers les énergies bas-carbone et en particulier l’électricité n’est pas encore enclenchée. Si le développement des véhicules électriques et des pompes à chaleur se poursuit, le rythme de transformation des usages reste inférieur à celui nécessaire pour atteindre les objectifs du Fit for 55 à l’horizon 2030.

Dans le même temps, de nombreux projets d’électrification dans l’industrie ont sécurisé un accès au réseau pour les prochaines années mais ceux-ci tardent pour le moment à se concrétiser (voir chapitre Electrification).

La consommation électrique des centres de données « sur site dédié » raccordés au réseau public de transport d’électricité a continué à progresser même si le volume reste relativement faible au regard de la consommation totale française. Elle a atteint près de 1 TWh en 2025 contre 0,8 TWh en 2024 (3 TWh sur le réseau public de distribution d’Enedis en 2024).

La consommation brute d’électricité française est aussi restée relativement stable en 2025, atteignant 446,2 TWh.

Malgré la stagnation de la consommation, la pointe de consommation de 2025 s'est établie à son niveau le plus élevé depuis 2021, en atteignant 88 GW.

L'ambition de réduire les importations de combustibles fossiles peut désormais s'appuyer sur de nombreux projets d'électrification qui ont déjà sécurisé leur accès au réseau pour les prochaines années

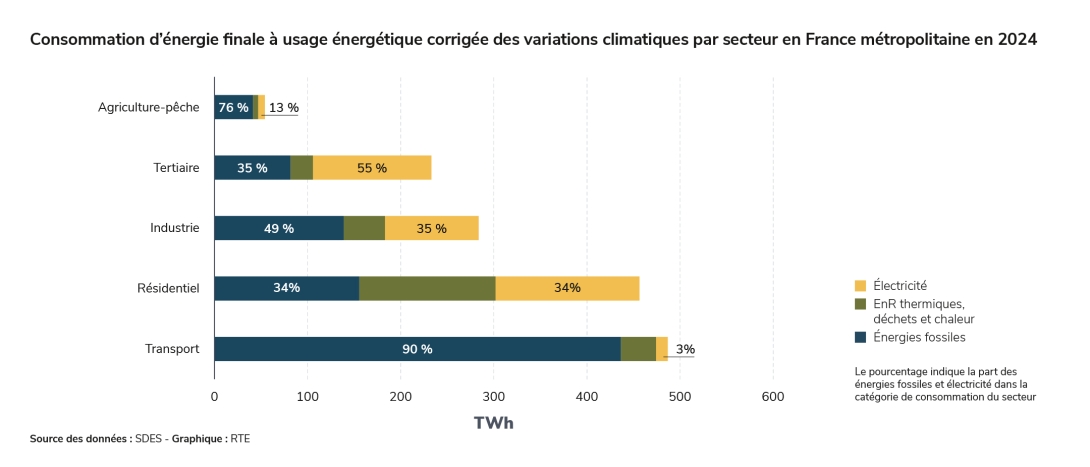

Les énergies fossiles restent aujourd’hui prédominantes dans le mix énergétique français. Elles représentaient, en 2024, 56 % de la consommation d’énergie finale du pays, tandis que l’électricité ne comptait que pour 27 %1. Cette consommation importante d’énergies fossiles est à l’origine de l’essentiel des émissions de gaz à effet de serre du pays.

Seule une petite partie des émissions françaises (moins de 3 %) est liée à la production d’électricité, puisque celle-ci est très largement décarbonée, à la différence d’autres pays. Ainsi, l’enjeu principal pour la réduction des émissions en France réside dans la décarbonation des autres usages de l’énergie, avec comme principal levier l’électrification des usages fossiles.

Transports

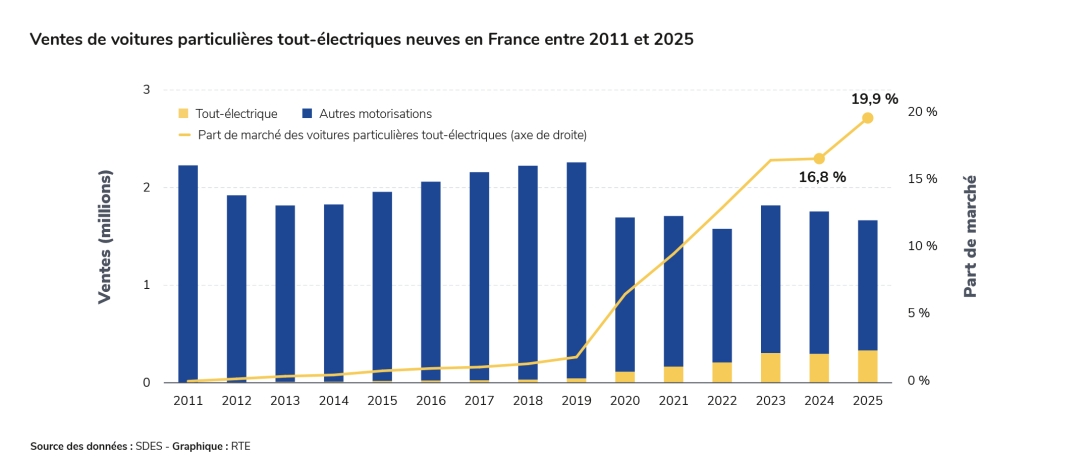

La dépendance aux combustibles fossiles est particulièrement élevée dans le secteur des transports, où ils couvrent 90 % de la consommation d’énergie. Le transport est aussi le secteur dont la consommation d’énergie est la plus élevée. L’électrification est un des leviers permettant de remplacer efficacement l’utilisation des énergies fossiles dans les transports, en particulier en ce qui concerne les transports routiers. La part de marché des voitures tout- électriques neuves a recommencé à augmenter en 2025 pour atteindre près de 20 %, après une année de stabilité en 2024.

Bâtiments

Environ un tiers de la consommation énergétique des secteurs résidentiel et tertiaire dépend encore des énergies fossiles. Le principal poste de consommation d’énergie et d’émissions est le chauffage : malgré un taux d’électrification plus élevé que dans d’autres pays, les énergies fossiles représentent encore 43 % de la consommation énergétique du chauffage résidentiel et 68 % de la consommation énergétique du chauffage dans les bâtiments tertiaires. L’électrification actuelle du parc de logements est principalement portée par le développement des pompes à chaleur, en particulier dans les logements neufs. Très peu développées au début des années 2000, leur consommation a dépassé les 10 TWh2 en 2023, ce qui représente un peu moins de 3 % de la consommation énergétique des logements résidentiels.

Grands projets industriels et numériques

Comme l’a souligné le Bilan prévisionnel 2025, plus de 170 grands projets dans l'industrie et le numérique sont en cours de développement pour contribuer à la décarbonation des sites industriels existants, à la réindustrialisation ou à la souveraineté numérique.

Les droits d'accès au réseau de transport d'électricité déjà attribués atteignaient fin 2025 environ 30 GW, dont 14 GW pour des centres de données, 9,5 GW pour des unités de production d’hydrogène et 6,5 GW pour des projets d’électrification de sites industriels existants ou bien de nouveaux sites industriels. Sur ces 30 GW, environ la moitié concerne des projets dont une mise en service est prévue pour la période 2025-2029 et qui devrait conduire à une hausse de la consommation dans les années à venir, même si celle-ci est difficile à estimer précisément du fait des incertitudes qui pèsent sur les vitesses de montée en charge et les taux de réalisation des projets.

L’abondance de la production d’électricité française, bas-carbone et compétitive constitue aujourd’hui un atout pour renforcer la souveraineté énergétique de la France et réduire le poids des importations d’énergies fossiles dans la balance commerciale en développant ces nouveaux usages. Il apparaît désormais essentiel de pouvoir accélérer la concrétisation de ce type de projets.

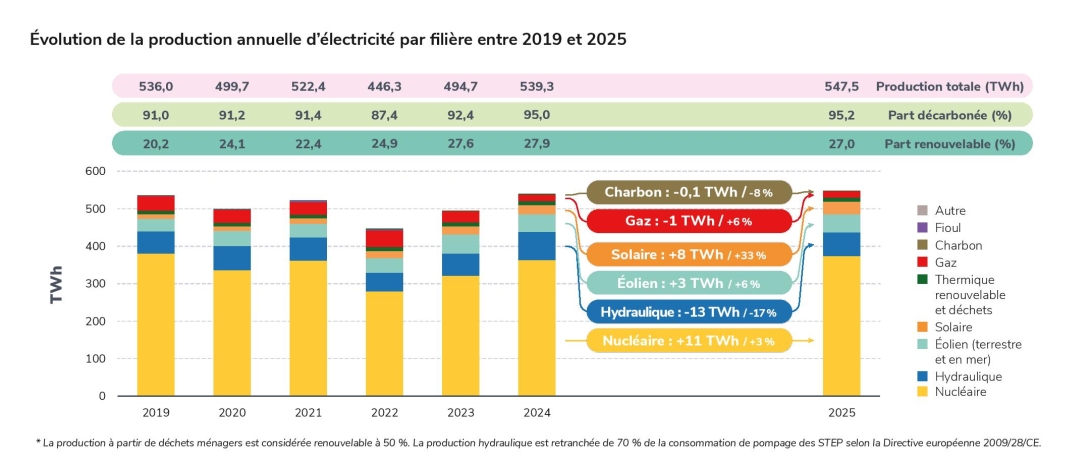

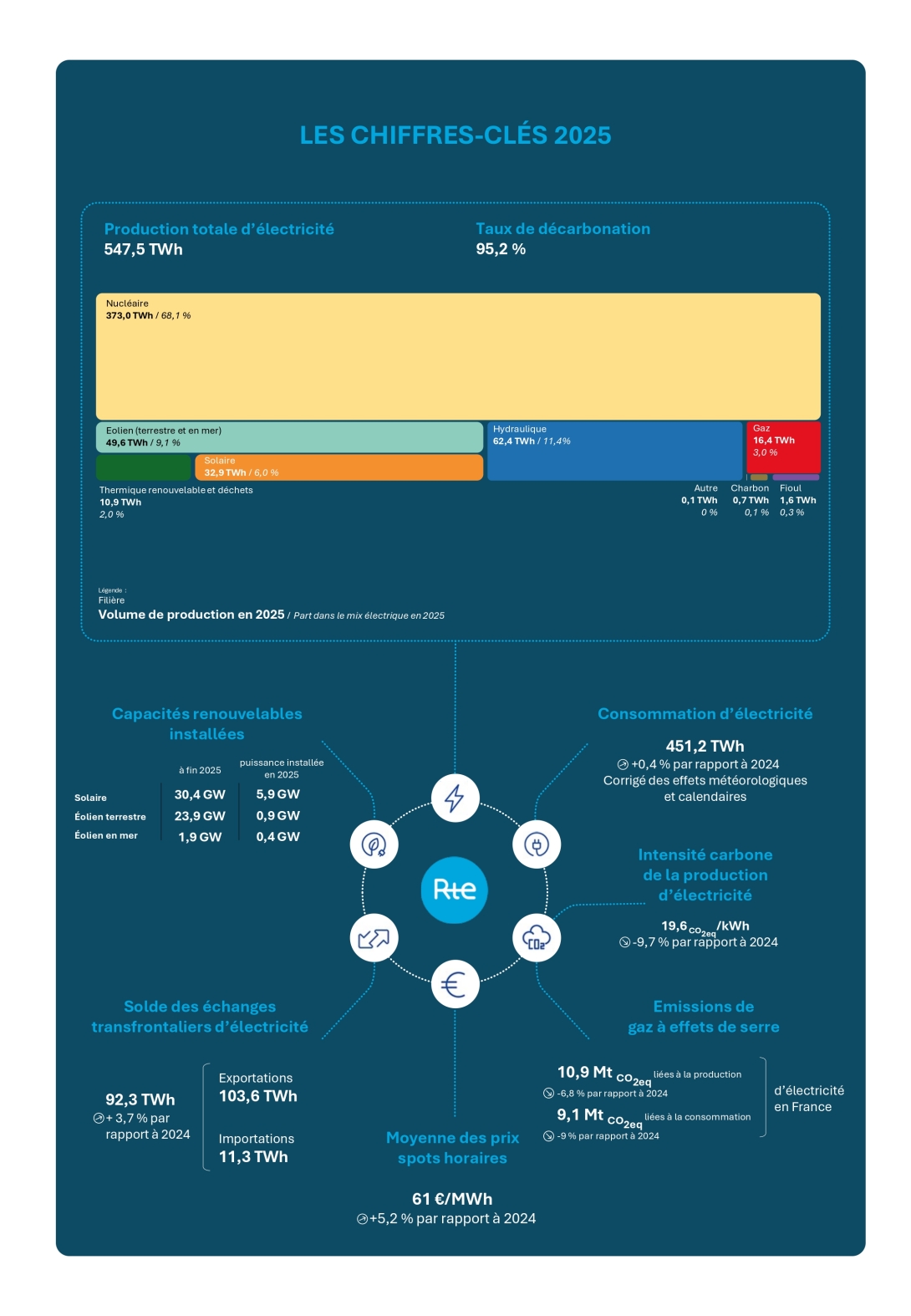

La production totale d’électricité en France a légèrement crû en 2025, avec une part d’électricité décarbonée qui se maintient à plus de 95%

La production d’électricité en France métropolitaine a atteint 547,5 TWh en 2025. Après deux années de forte croissance en 2023 et 2024, liée essentiellement au rétablissement de la disponibilité du parc nucléaire et à l’amélioration de la production hydraulique du fait de conditions météorologiques plus favorables, le volume d’électricité produite en France métropolitaine a très légèrement crû en 2025 (+8,2 TWh, soit +1,5 % par rapport à son niveau de 2024). Cette stabilité résulte de dynamiques variables selon les filières :

La production nucléaire a augmenté (373,0 TWh, soit +11,3 TWh par rapport à 2024) et retrouve un niveau proche de celui de 2019, grâce à l’amélioration de la disponibilité du parc. Le profil de production des réacteurs évolue, avec plus de modulation à la baisse en milieu de journée l’été et au printemps, alors qu’elle était historiquement placée plutôt la nuit ou le week-end.

La production hydraulique a fortement reculé par rapport à l’année 2024 (-12,9 TWh) durant laquelle elle avait bénéficié de précipitations exceptionnelles, mais est restée en 2025 à un niveau conforme aux moyennes historiques (62,4 TWh).

La production des filières solaire (+8,1 TWh) et éolienne (+2,8 TWh) a continué de progresser, sous l’effet principalement du développement du parc de production solaire et éolien en mer, ainsi que de l’amélioration des conditions d’ensoleillement en 2025.

La production d’origine fossile a poursuivi en 2025 son recul (-1,3 TWh par rapport à 2024). Le niveau de production de cette filière a été le plus faible observé depuis près de 75 ans.

Le volume de production d’électricité bas- carbone (nucléaire et renouvelable) en France a atteint en 2025 un maximum historique, soit 521,1 TWh. Cela représente 95,2 % de l’électricité produite sur le territoire métropolitain, une part similaire à celle de 2024. L’intensité en émissions de gaz à effet de serre de la production d’électricité française (19,6 gCO2eq /kWh) est restée l’une des plus faible au monde (cf. partie Émissions).

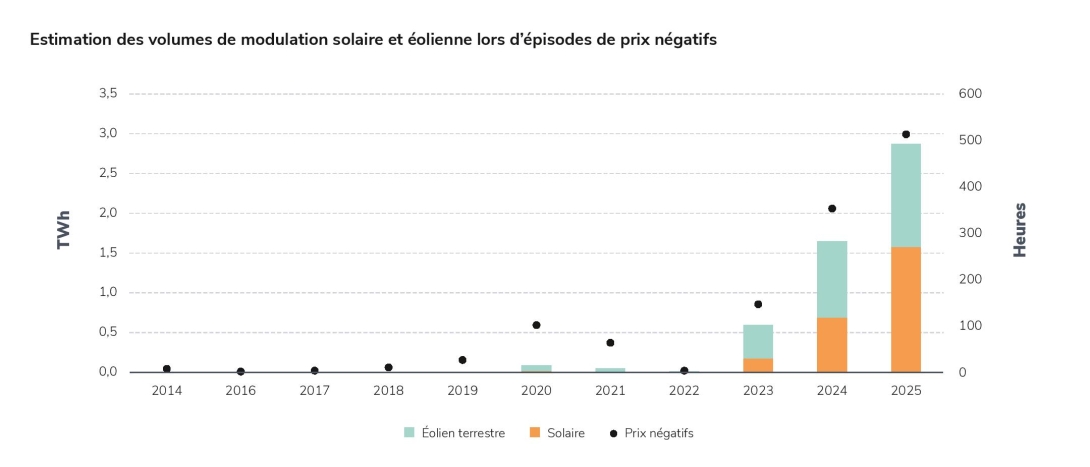

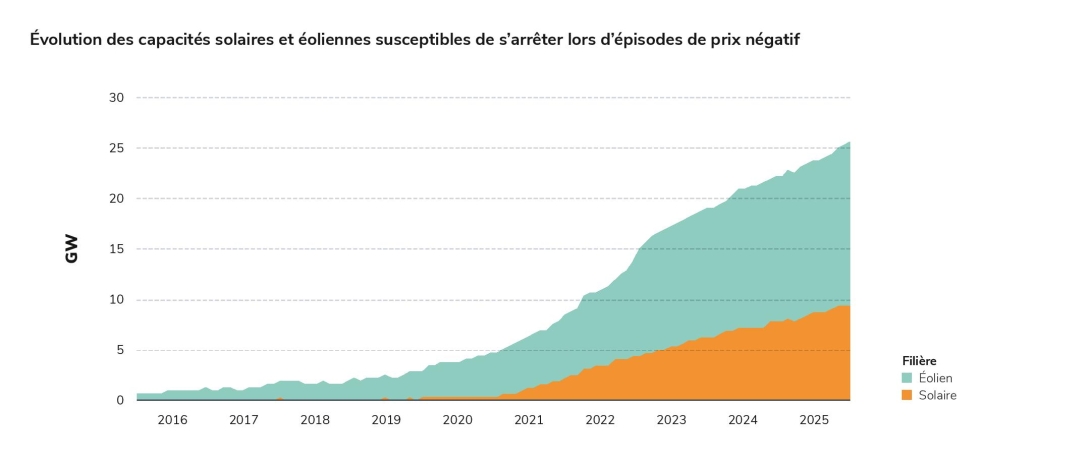

Le volume de modulation des parcs solaires et éoliens en 2025 lors d’épisodes de prix spot négatifs a doublé par rapport à l’année précédente, atteignant environ 3 TWh dont 1,3 TWh de production éolienne terrestre et 1,6 TWh de production solaire. À l’issue d’évolutions réglementaires, les capacités solaires et éoliennes ont d’avantage contribué à l’équilibrage en temps réel du système électrique en 2025. La modulation de la production renouvelable contribue à l’équilibre du système électrique mais sa mise en œuvre doit désormais être pilotée pour assurer une gestion sûre de l’équilibre offre- demande au plus près du temps réel.

Le parc installé de production d’électricité français a poursuivi son développement avec une forte croissance des capacités solaires et la mise en service d’un nouveau parc éolien en mer

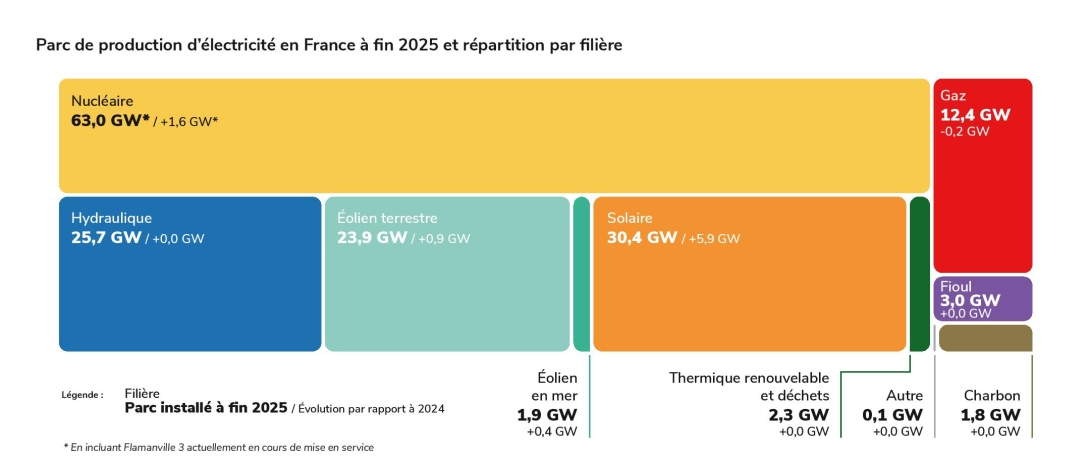

Le parc électrique en France métropolitaine a atteint 164,5 GW fin 2025 (toutes filières confondues). Cette puissance intègre le réacteur nucléaire de Flamanville 3 (1,6 GW), couplé au réseau en décembre 2024, dont la mise en service progressive s’est poursuivie au cours de l’année 2025 et début 2026.

En 2025, le développement des capacités de production d’électricité française tient en premier lieu à celui des capacités solaires photovoltaïques qui ont continué à progresser à un rythme élevé en 2025 (+5,9 GW). La capacité solaire installée (30,4 GW en fin d’année) a dépassé en 2025 celle des installations hydrauliques françaises (25,7 GW).

Le développement du parc éolien français s’est également poursuivi en 2025, à la faveur de la mise en service du parc en mer d’Yeu-Noirmoutier (+0,4 GW) et de la croissance des capacités éoliennes terrestres (+0,9 GW) dont le rythme de développement a ralenti pour la troisième année consécutive.

Le parc thermique fossile a légèrement reculé (-0,2 GW), principalement avec la fermeture de petites centrales de cogénération.

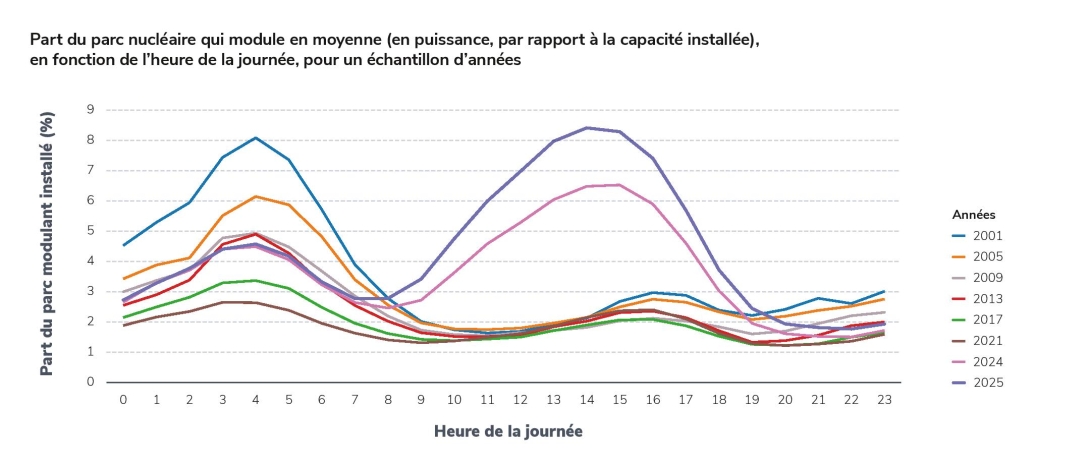

Comme l’a souligné le Bilan prévisionnel 2025, l’évolution du parc de production et l’atonie de la consommation d’électricité conduisent à ce que les défis en matière d’exploitation du système électrique se concentrent désormais de plus en plus sur les périodes conjuguant une forte production, notamment renouvelable, et une faible consommation. Cette nouvelle donne impose de pouvoir piloter avec précision l’appareil de production et l’ensemble des filières qui le composent. Au cours de l’année 2025, les flexibilités offertes par les parcs solaires et éoliens français ont sensiblement progressé :

La puissance des installations solaires et éoliennes susceptibles de moduler leur production sur un signal de prix a augmenté de l’ordre de 3 GW par rapport à 2024 (+1,6 GW pour le solaire et +1,7 GW pour l’éolien), puisque la majorité des capacités éoliennes terrestres et les plus importantes installations photovoltaïques installées en 2025 bénéficient du mécanisme de complément de rémunération, qui prévoit une incitation économique à la modulation de la production lorsque les prix de marché sont négatifs. Si cette flexibilité contribue à l’équilibre du système, sa mise en œuvre doit être pilotée pour éviter des variations trop brusques de la puissance produite au moment du passage à un prix négatif.

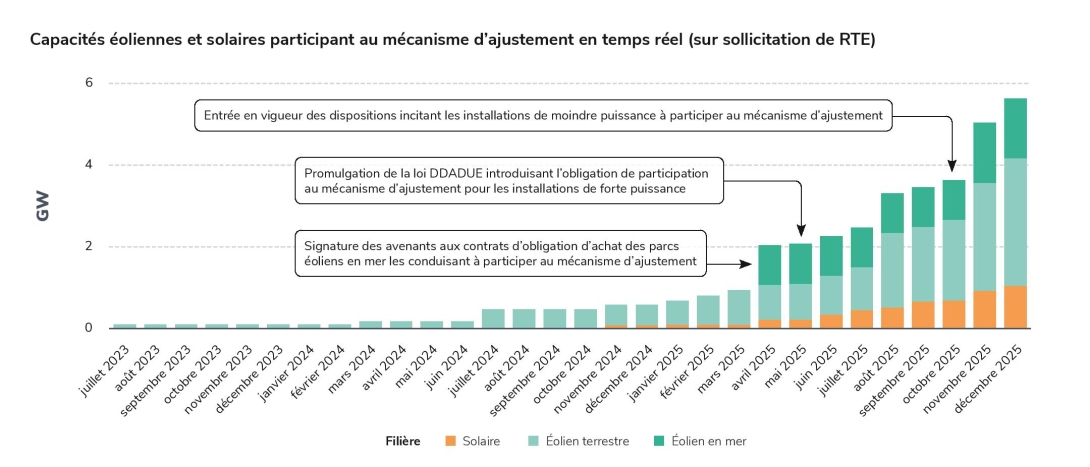

Les capacités éoliennes et solaires participant au mécanisme d’ajustement ont été multipliées par près de dix au cours des douze derniers mois, atteignant 5,6 GW à la fin de l’année 2025. Cette augmentation découle d’évolutions successives du cadre légal et réglementaire au cours de l’année.

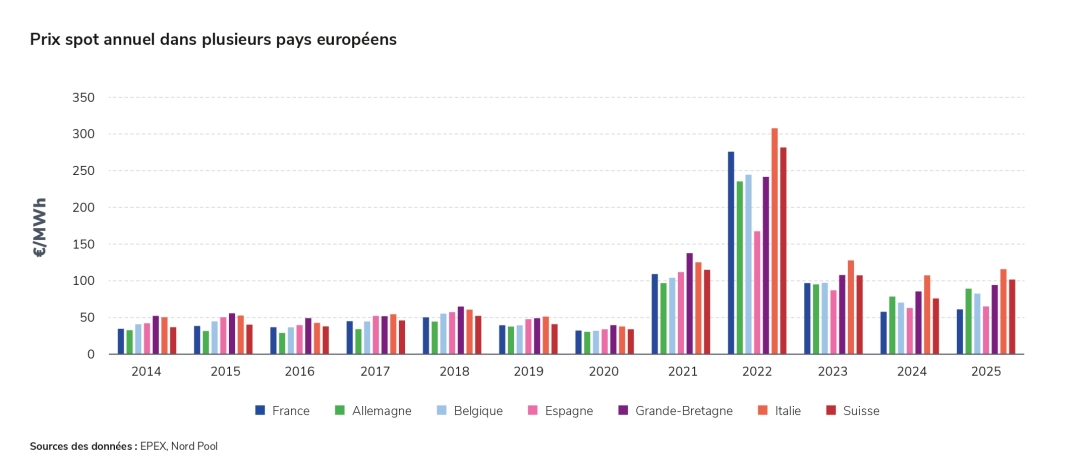

Les prix spots de l’électricité sont restés relativement stables en 2025, tandis que les prix à terme ont diminué et s’établissent désormais à des niveaux beaucoup plus faibles en France que dans la plupart des pays voisins

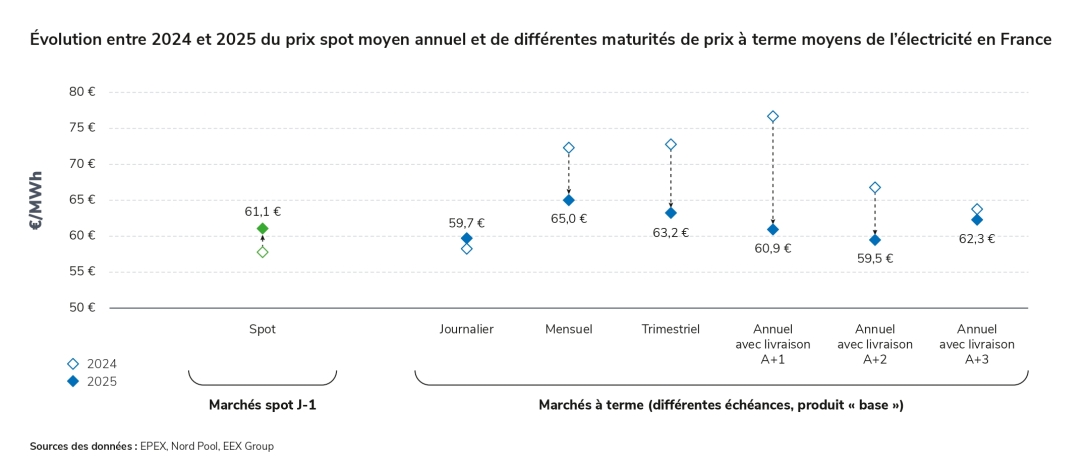

Après deux années de baisse consécutives, le prix spot moyen annuel de l’électricité en France est resté relativement stable en 2025 par rapport à celui de l’année précédente, atteignant 61 €/MWh contre 58 €/MWh en 2024. Ce niveau est supérieur à ceux observés avant 2020 (à titre d’exemple, le prix était de 43,1 €/MWh en moyenne sur la période 2010-2019 et de 39,4 €/MWh en 2019) mais reste bien moins élevé que les prix atteints entre 2021 et 2023, au cœur de la crise énergétique (275,9 €/MWh en moyenne en 2022).

Par ailleurs, les prix spot connaissent depuis quelques années une volatilité croissante, qui se reflète dans la déformation de la courbe horaire moyenne des prix. D’une part les pics de prix du matin et du soir sont désormais plus élevés – principalement sous l’effet du renchérissement des prix du gaz (utilisé par les moyens de production sollicités lors des pointes) par rapport à la période d’avant-crise sanitaire ; d’autre part le plateau du milieu de journée est devenu un creux – sous l’effet des niveaux de consommation plus faibles, combinés au développement de la production solaire en France et en Europe.

Cette déformation se reflète dans le nombre d’heures à prix négatif (513 en 2025 contre 352 en 2024) mais également dans le nombre d’heures à prix élevé : 1 807 heures ont atteint ou dépassé le niveau de 100 €/MWh en 2025 contre 1 382 en 2024.

Bien que conséquent, le volume échangé sur le marché spot (153 TWh en 2025) ne représente qu’une partie de l’électricité échangée sur les marchés de gros. À titre de comparaison, les volumes échangés sur les marchés à terme français en 2025, toutes échéances confondues, ont dépassé les 1 530 TWh, dont plus de 1 300 TWh pour la somme des produits mensuels, trimestriels et annuels pour livraison au cours des deux années suivantes.

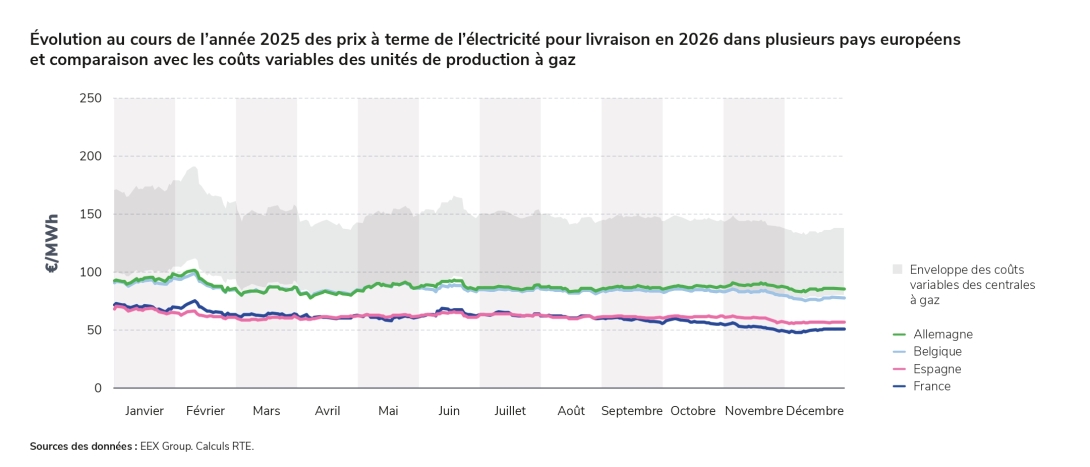

En 2025, les prix à terme de l’électricité ont poursuivi leur diminution débutée depuis l’été 2023 et ont désormais retrouvé un niveau proche de celui des prix spot. Ainsi, le prix à terme du produit calendaire annuel pour livraison l’année suivante (A+1) est passé de 77 €/MWh en 2024 à 61 €/MWh en 2025, sous l’effet de l’évolution des fondamentaux des marchés (baisse des prix du gaz sur les marchés à terme par rapport à l’année précédente, réévaluation à la hausse des projections concernant la production nucléaire, consommation stable du fait du retard dans l’électrification). Les prix à terme moyens restent durablement en dessous de l’enveloppe des coûts variables projetés des centrales thermiques à gaz, signe que les acteurs anticipent des prix spot souvent fixés par des moyens de production décarbonés.

En conséquence, les prix français se sont largement découplés de ceux de l’ensemble des pays voisins, avec des spreads particulièrement conséquents avec les prix allemands ou italiens. Le prix spot français est resté pour la deuxième année consécutive également inférieur au prix espagnol. Le constat s’applique également aux prix à terme annuels (livraison A+1), où le prix français est passé en dessous du prix espagnol depuis le mois de septembre 2025. Dans l’ensemble, la compétitivité du mix électrique français reflète l’abondance de production bas carbone à faible coût variable en France et offre un atout considérable pour décarboner l'économie et accueillir de nouveaux usages.

La compétitivité de la production française lui a permis d’enregistrer un nouveau record d’exportations en 2025, dans la continuité de l’année précédente

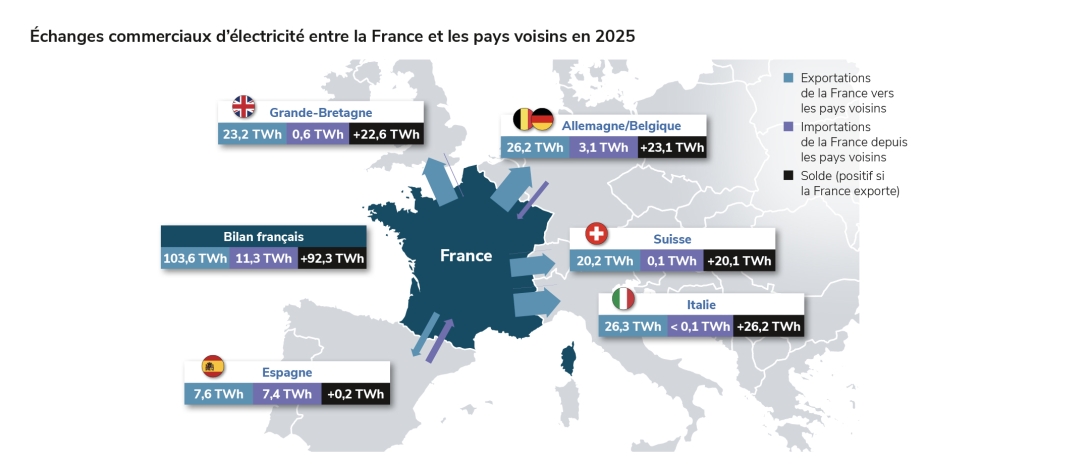

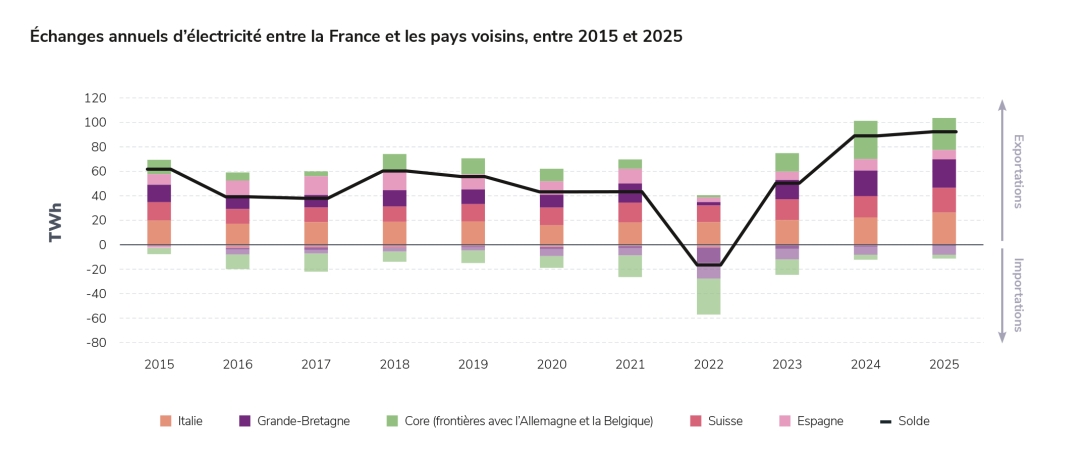

Le solde net de la France en 2025 s’est élevé à 92,3 TWh dans le sens des exportations. Il a été, pour la deuxième année consécutive, le plus élevé de son histoire, dépassant le solde de 2024 (89 TWh). Il s’agit d’un volume considérable, comparable à la consommation d’électricité annuelle d’un pays comme la Belgique. La France est restée le premier exportateur net d’électricité d’Europe en volume, exportant l’équivalent de 17 % de sa production en 2025, un niveau proche de celui de 2024 (16,5 %).

Le solde des échanges a été très exportateur vers toutes les frontières, à l’exception de l’Espagne avec laquelle le solde a été plus équilibré : il s’est élevé à 22,6 TWh avec la Grande-Bretagne, 20,1 TWh avec la Suisse, 26,2 TWh avec l’Italie, 23,1 TWh avec la région Core, c’est-à-dire les frontières avec l’Allemagne et la Belgique, et 0,2 TWh avec l’Espagne.

Ce volume d’exportations reflète des fondamentaux similaires à ceux de 2024. En 2025, la production d’électricité nationale est restée élevée, et constituée essentiellement d’une base de production très compétitive (à faible coût variable) et bas-carbone.

D’autre part, la consommation est restée stable par rapport à 2024, et demeure en retrait par rapport aux niveaux d’avant-crise.

Ces tendances confirment le diagnostic du récent Bilan prévisionnel 2025 : l’abondance de la production d’électricité bas-carbone française place le pays dans une position très favorable pour se décarboner rapidement et réduire sa dépendance aux énergies fossiles, qui représentent encore près de 60 % de sa consommation d’énergie totale.

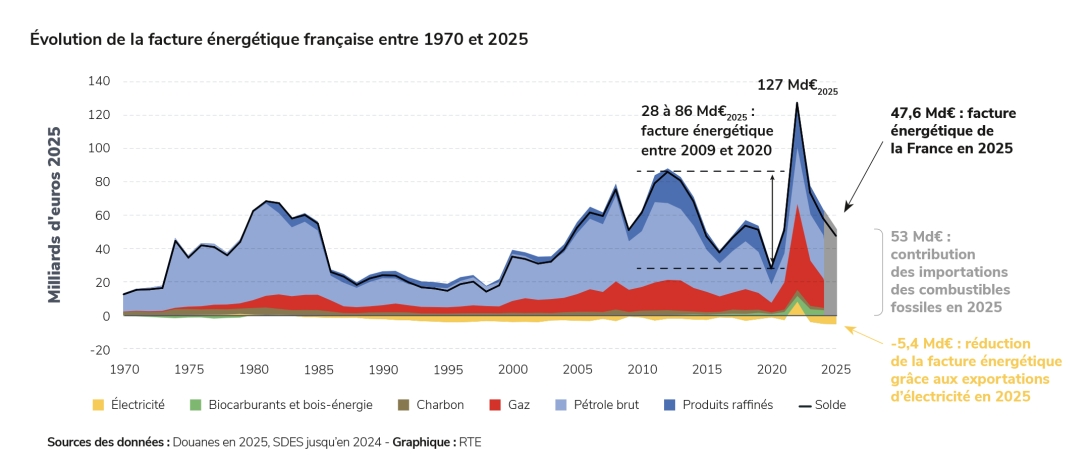

La valorisation nette totale des exportations d’électricité de la France s’est élevée à 5,4 Md€ en 2025 (et de l'ordre de 9 Md€ en prenant en compte le prix moyen des pays vers lesquels la France exporte), un niveau légèrement supérieur à celui de l'année précédente. Ce montant contribue à réduire la « facture énergétique » de la France, mais il demeure faible par rapport au coût des importations de combustibles fossiles, qui représentent le premier poste dans le déficit commercial de la France. En 2025, les importations de combustibles fossiles ont coûté 53 Md€3. En 2022, leur montant s’était élevé à plus de 110 Md€2025 dans le contexte de la crise énergétique ; en comparaison, le fait que la France ait été exceptionnellement importatrice d’électricité cette année-là n’avait pesé qu’environ 8 Md€2025.

Le prix moyen du MWh exporté en 2025 (59 €/MWh avec une valorisation au prix français), s’est établi proche du prix spot moyen français (61 €/MWh). Il reste proche des niveaux de l’année précédente et légèrement plus élevé que pendant la décennie 2010. En le valorisant au prix moyen des pays vers lesquels la France exporte, en revanche, il s'élève à 101,5 €/MWh. En 2025 comme en 2024 donc, la France n’a pas « bradé » son électricité : elle a exporté presque en permanence sa production compétitive et excédentaire, en bénéficiant d’un écart de prix plus élevé qu’en 2024 avec les pays voisins.

La France joue le rôle de « carrefour électrique » et ses exportations transitent vers l’ensemble de l’Europe, au-delà des seuls pays limitrophes

La France a été exportatrice nette près de 99 % du temps en 2025. En pratique, il existe de nombreuses situations dans lesquelles la France peut être globalement exportatrice tout en étant importatrice sur certaines frontières. Ceci traduit le fait que ces importations ne correspondent pas, durant cette période, à un besoin de la France, mais à des échanges d’électricité qui transitent par son réseau. Ainsi, le volume d’importations qui alimentent la consommation française est extrêmement faible : moins de 0,2 TWh en 2025, c’est-à-dire seulement 2 % des volumes importés. Pour le reste, il s’agissait de flux importés depuis une frontière pour être réexportés vers d’autres frontières, c’est-à-dire de « flux traversants ».

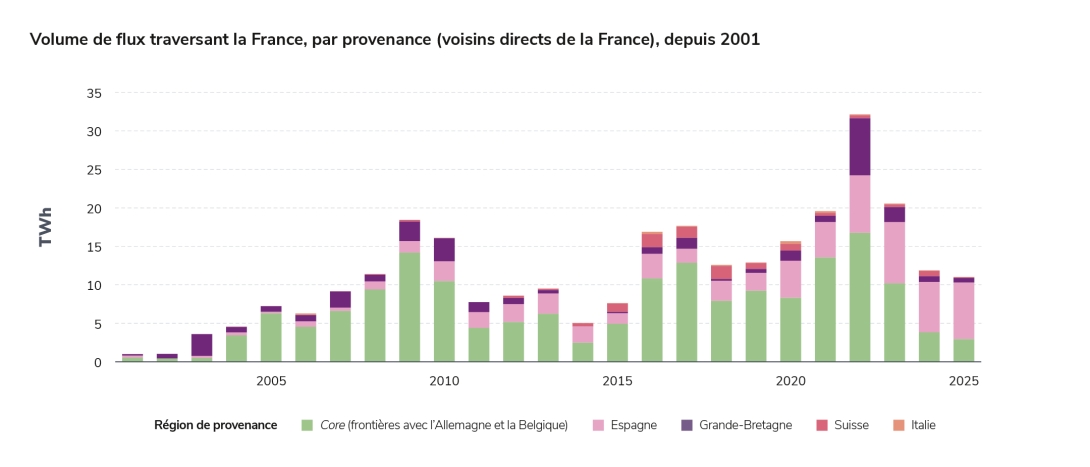

En effet, par sa position de « carrefour électrique » entre ses voisins situés au nord, au sud-ouest et à l’est, la France joue de facto un rôle de pays de transit. En 2025, le volume des flux traversant la France s’est élevé à 11 TWh, un volume similaire à celui de 2024, en provenance principalement de la frontière espagnole et dans une moindre mesure des frontières avec l’Allemagne et la Belgique. Les flux traversants reflètent le fonctionnement du système électrique européen interconnecté, dans lequel l’optimisation économique conduit à mobiliser les moyens de production les moins coûteux – et généralement les moins carbonés – à travers l’Europe pour répondre à la consommation, indépendamment des frontières nationales, dans la limite des capacités d’interconnexion et des capacités de transit des réseaux nationaux.

À titre d’exemple, l’augmentation des capacités d’échange avec l’Espagne au cours des années à venir devrait conduire à une hausse des transits vers le reste de l’Europe, ce qui engendrera des flux transfrontaliers plus importants sur le réseau français. Pour que ces interconnexions soient pleinement valorisées, il est également nécessaire d’identifier et de renforcer les axes du réseau interne qui permettront ces transits vers les autres pays.

Du fait du maillage important du réseau européen, les échanges d’électricité de la France avec ses voisins immédiats peuvent également avoir pour origine ou pour destination des pays avec lesquels elle n’est pas directement interconnectée.

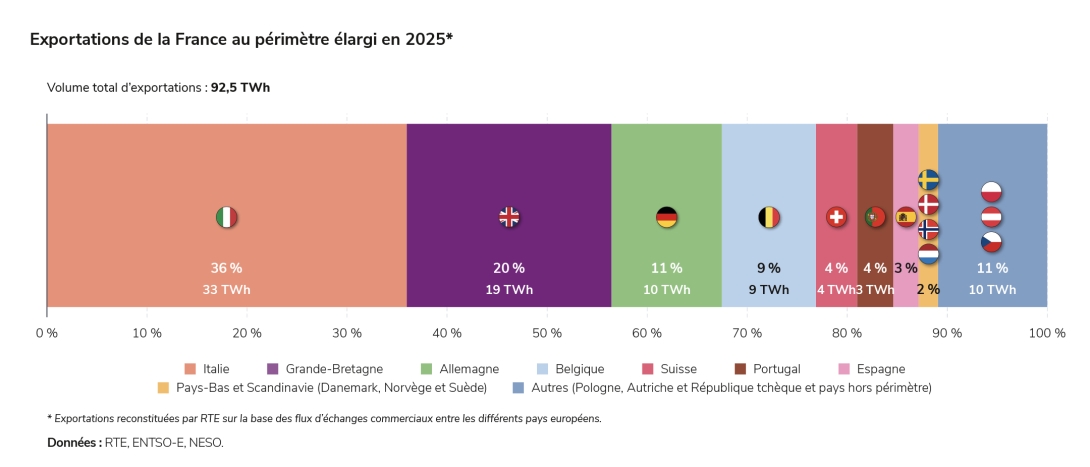

15 % des exportations françaises ont ainsi alimenté la consommation de pays non frontaliers en 2025. Le premier d’entre eux est le Portugal, avec 4 % du volume (3 TWh), soit plus que les exportations françaises qui alimentent la consommation espagnole (2 TWh). Par ailleurs, les exportations vers la Suisse sont beaucoup plus faibles que celles identifiées dans l’analyse par frontière avec les voisins directs. Les importations d’électricité française de la Suisse destinées à sa propre consommation d’électricité ne représentent ainsi que 4 % des exportations françaises en 2025 (soit 4 TWh), alors que l’ensemble des importations suisses (incluant donc les flux « réexportés », notamment vers l’Italie) en représentent 19 %. De fait, les importations d’électricité française de l’Italie, qui ne représentent facialement que 25 % des exportations françaises, en représentent en réalité 36 % (soit 33 TWh) une fois inclus les f lux transitant notamment par la Suisse (voir graphiques ci-contre).

Enfin, environ 11 % des exportations de la France ont pour destination le reste de l’Europe (notamment Autriche, Pologne, Danemark, Pays-Bas).

Le contenu carbone de la production d’électricité française est l’un des plus bas d’Europe : c’est un levier pour la décarbonation de la consommation d’énergie du pays

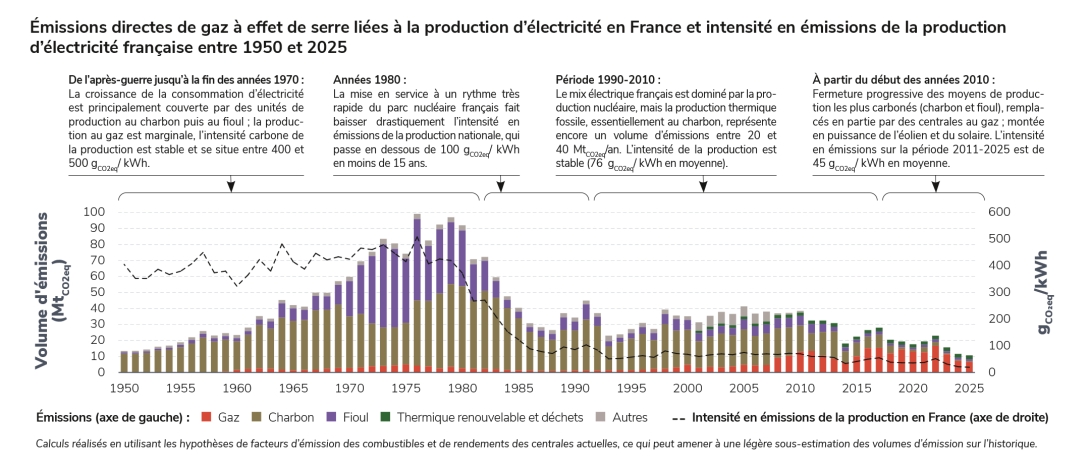

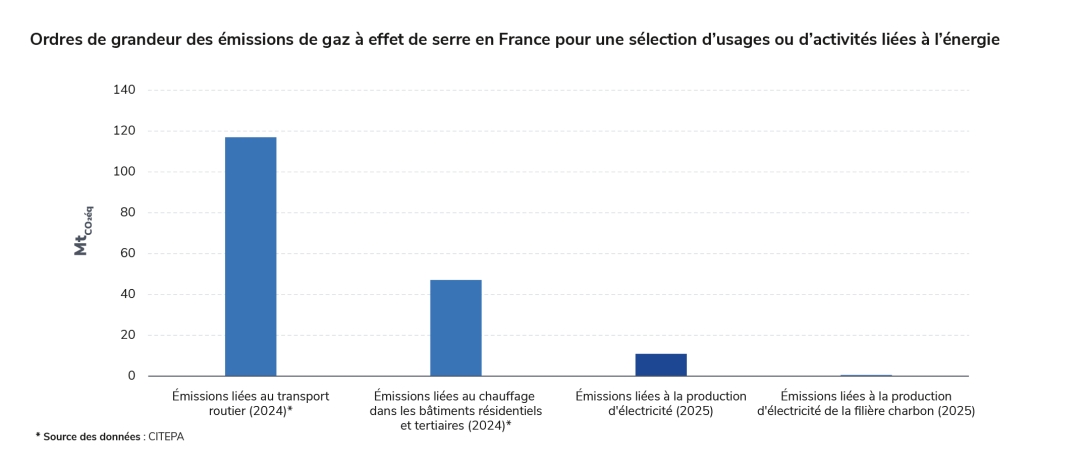

En 2025, les émissions liées à la production d’électricité en France ont poursuivi leur baisse et atteint la valeur historique de 10,9 MtCO2éq , après s’être établies à 11,7 MtCO2éq en 2024 et 15,8 MtCO2éq en 2023. Il s’agit ainsi, pour la troisième année consécutive, du volume le plus faible depuis 1945.

Les émissions liées à la production d’électricité en France sont extrêmement faibles par rapport à celles liées aux usages énergétiques les plus polluants. Elles correspondent à moins d’un dixième des émissions liées au transport routier (120 MtCO2éq en 2024) et à environ un cinquième des émissions liées au chauffage dans les bâtiments résidentiels et tertiaires (47 MtCO2éq en 2024). Cette mise en perspective permet d’illustrer le constat général du Bilan prévisionnel 2025 : avec une production d’électricité française aujourd’hui presque entièrement décarbonée, l’enjeu pour le pays réside principalement dans le fait d’organiser la substitution à grande échelle des combustibles fossiles par l’électricité.

Le contenu moyen en émissions de la production française s’est élevé, sur l’ensemble de l’année, à 19,6 gCO2éq /kWh ; cela place la France au deuxième rang des pays européens dont le mix électrique est le plus décarboné, derrière la Norvège. Près de 95 % de l’électricité produite en France en 2025 a été d’origine décarbonée. Enfin, les émissions sont restées contenues même lors des périodes de forte consommation : l’intensité carbone française maximale n’a jamais dépassé 58 gCO2éq /kWh, soit l’intensité moyenne qu’affichait encore la production française en 2013.

Ce niveau historiquement bas s’explique par un recours particulièrement peu fréquent à la production d’origine fossile, dans un contexte d’abondance de production bas-carbone. La production des filières les plus polluantes, le charbon et le fioul, a été quasi-nulle. La production au gaz, qui est la moins intensive en émissions parmi les combustibles fossiles classiques, et représente aujourd’hui l’essentiel de la production d’origine fossile en France, a également atteint un niveau historiquement bas (voir le chapitre Production). Les émissions totales liées à la filière gaz se sont élevées à 6,7 MtCO2éq , suivies de 2,3 MtCO2éq pour la filière déchets et 2,0 MtCO2éq pour le reste des filières fossiles, dont le charbon et le fioul.

Par ailleurs, ces émissions sont en large partie attribuables aux cogénérations adossées à des réseaux de chaleur ou à des installations industrielles, ou bien à l’incinération des déchets : elles sont donc dans une certaine mesure fatales et indépendantes des fondamentaux économiques du système électrique.

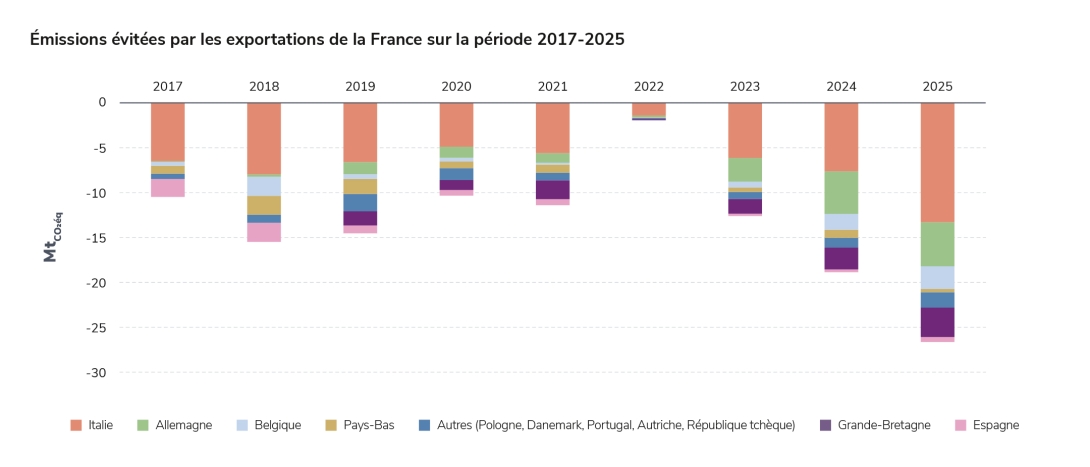

L’abondance de production décarbonée et compétitive en France a résulté en un solde exportateur net très élevé (voir le chapitre Échanges), à destination de pays dont l’intensité carbone de la production d’électricité est supérieure à celle de la France. Ainsi, en 2025, les exportations françaises ont permis d’éviter 27 MtCO2éq d’émissions, principalement en Italie (la moitié) et en Allemagne et en Belgique (un peu plus d’un quart à elles deux).

Même en tenant compte des émissions sur l’ensemble du cycle de vie, le système électrique français reste très performant, avec une intensité de 29,0 gCO2éq /kWh. Les émissions totales sur le cycle de vie liées à la production d’électricité en France ont atteint 15,7 MtCO2éq en 2025.

En Europe, la consommation et la production sont restées stables, la production solaire et éolienne a dépassé la production fossile pour la deuxième année consécutive

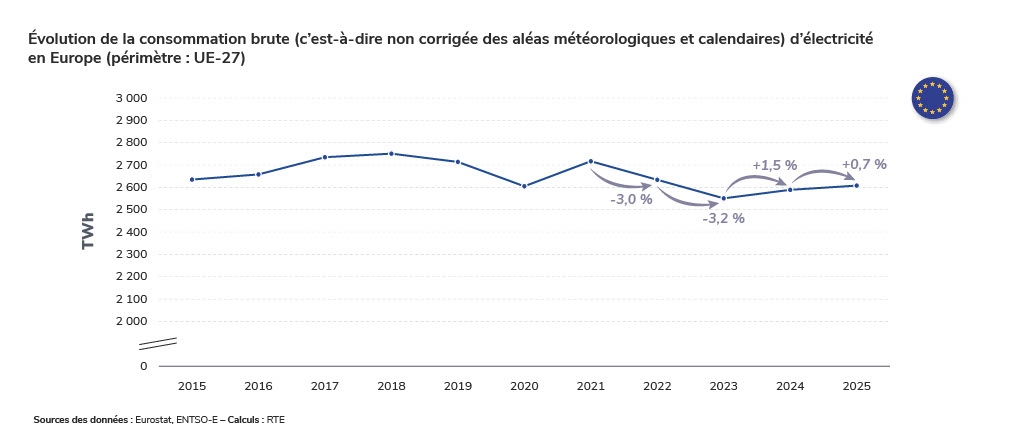

Dans l’Union européenne, la consommation d’électricité (non corrigée des effets météorologiques et calendaires) a suivi la même tendance qu’en France et est restée relativement stable en 2025 par rapport à 2024 (+0,7 %).

Elle reste inférieure de 3,4 % au niveau moyen de la période 2015-2019, ce qui confirme la persistance à court-terme des déterminants de baisse de la demande des années précédentes en Europe, notamment le développement de l’efficacité énergétique et des actions de sobriété ainsi que la baisse de la production industrielle dans plusieurs pays. Les effets de l’électrification restent pour le moment peu visibles, malgré des progrès dans les taux d’électrification de quelques pays comme le Danemark.

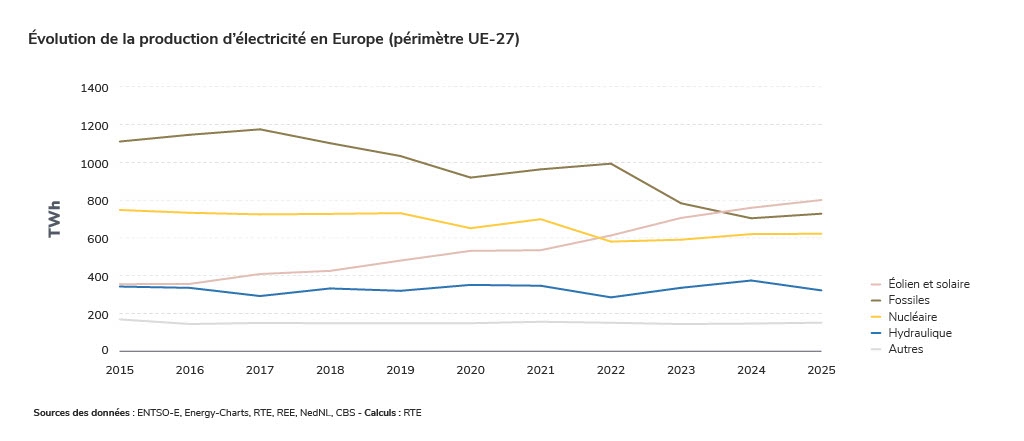

Le volume d’électricité produit sur le périmètre de l’Union européenne est aussi resté relativement stable en 2025 par rapport à 2024 (+20 TWh, +0,8 %), avec cependant des variations marquées selon les filières.

Avec une augmentation de 19 % (+51 TWh, dont seulement +8 TWh en France) en 2025 par rapport à 2024, la production solaire a affiché la plus forte progression, à un rythme similaire à celui de l’année précédente. La production éolienne a légèrement diminué (-2 %) sous l’effet de conditions de vent défavorables, malgré l’augmentation de la taille du parc. La part des énergies éolienne et solaire dans le mix européen a progressé de deux points, passant de 29 à 31 %, et a ainsi poursuivi sa substitution à la production à partir de charbon et de gaz en Europe.

La production hydraulique a reculé de manière significative en 2025 (-14 %, -52 TWh), après une année 2024 exceptionnelle, pour retrouver un niveau proche de la moyenne des dix années précédentes.

La production nucléaire européenne est restée stable (+2 TWh), avec des dynamiques contrastées selon les pays : si la production française a progressé de 11 TWh par rapport à 2024, celle des autres pays dans leur ensemble a diminué d’autant, pour des raisons structurelles (fermetures de réacteurs en Belgique) ou conjoncturelles (maintenance, indisponibilités longues).

La forte baisse de la production hydraulique a mené à une légère augmentation conjoncturelle de la production d’origine fossile dans l’Union européenne en 2025 (+3 %), après deux années de forte baisse (-21 % en 2023 et -10 % en 2024). Cette hausse est portée par la filière gaz, tandis que la production à partir de charbon a continué de diminuer (-10 TWh soit -4 %), et représente désormais moins de 10 % du mix de production. Malgré la hausse de la production à partir de gaz, la production cumulée solaire et éolienne a dépassé la production fossile pour la deuxième année consécutive.

Ainsi, la production d’électricité dans l’Union européenne est désormais décarbonée à hauteur de 69 % et renouvelable à hauteur de 43 %, contre respectivement 55 % et 26 % en 2015.

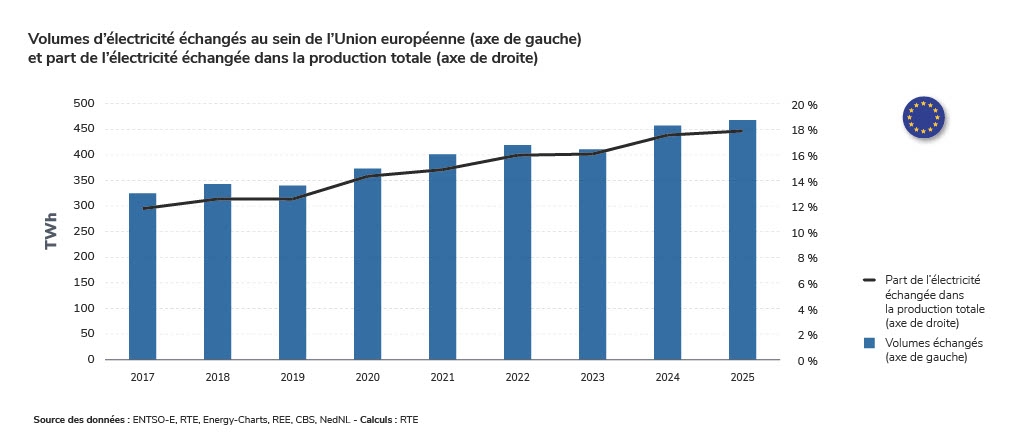

Les échanges ont continué à jouer leur rôle d’optimisation du mix de production électrique à l’échelle européenne. En 2025, ce sont 468 TWh qui ont été échangés au sein des pays de l’Union, soit 18 % de la production. Ces volumes ont tendanciellement augmenté au cours des vingt dernières années sous l’effet du développement des capacités d’interconnexion d’une part, et d’autre part du succès de l’intégration croissante des marchés européens.

1

Les valeurs affichées dans cette partie sont calculées par RTE sur la base des données SDES et CITEPA.

2

Données et études statistiques (SDES), « Consommation d’énergie par usage du résidentiel », 2025

3

Source : Douanes